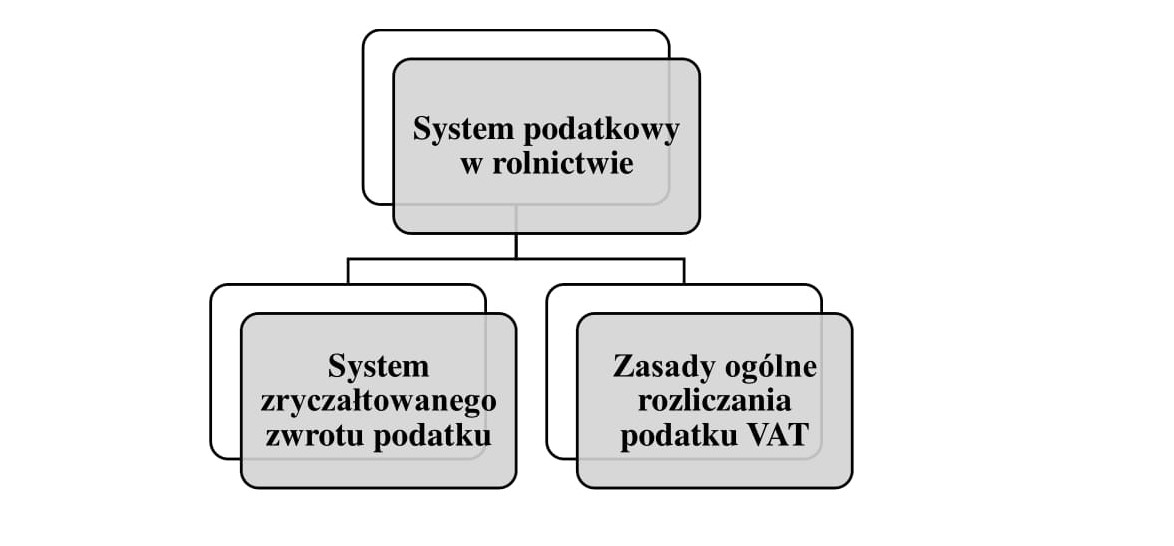

Podatek VAT - system podatkowy w rolnictwie - cz. IIOsoby, które prowadzą gospodarstwo rolne nie mają obowiązku rozliczania podatku VAT, tak jak jest to w przypadku innych podmiotów, którzy po przekroczeniu limitu obrotu 200 000 złotych w poprzednim roku są do tego zobowiązani. Dlatego też w polskim prawodawstwie rolnicy zostali podzieleni na dwie grupy. Większość z nich to tzw. rolnicy ryczałtowi, a drudzy to rolnicy zarejestrowani jako podatnicy VAT czynni. System podatkowy w rolnictwie w oparciu o Ustawę o podatku od towarów i usług w rolnictwie przedstawia Rysunek 1.

Terminem rolnika ryczałtowego określa się, osobę prowadzącą gospodarstwo rolne oraz dokonującą dostawy produktów rolnych, które wytworzyła w ramach prowadzonej działalności, a także świadczy usługi o charakterze rolniczym korzystając ze zwolnienia z tytułu podatku VAT w oparciu o art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług. Ponadto rolnik ryczałtowy nie ma konieczności: – dokonywania zgłoszenia rejestracyjnego w urzędzie skarbowym, – wystawiania faktur dokumentujących sprzedaż, – ewidencjonowania sprzedaży i zakupów, – rejestracji sprzedaży przy pomocy kas fiskalnych oraz – przesyłania JPK_VAT w wyznaczonym terminie do urzędu skarbowego. Należy zaznaczyć, że rolnicy ci nie mają możliwości, ani prawa do obniżenia kwoty podatku należnego o kwotę podatku naliczonego. Wyjątek stanowi możliwość odzyskania zryczałtowanego zwrotu podatku w przypadku sprzedaży własnych produktów rolnych. Stawka zryczałtowanego zwrotu podatku wynosi obecnie 7% i jest wliczona do kwoty należnej z tytułu dostawy produktów rolnych. Integralnym dokumentem systemu ryczałtowego jest faktura VAT RR. Ustawodawca wprowadził unikalne zasady wystawiania faktur, które dotyczą produktów rolnych rolników ryczałtowych, które zostały wytworzone w ramach ich działalności rolniczej. Jest to szczególny dokument sprzedaży, który wystawia nabywca, a nie tak jak zazwyczaj sprzedawca towarów bądź usług. Obowiązkiem jest oznaczenie faktury sformułowaniem „Faktura VAT RR”. Niemniej jednak ustawa określa obligatoryjne elementy tejże faktury: – imię i nazwisko lub nazwę albo nazwę skróconą dostawcy i nabywcy oraz ich adresy; Ponadto na fakturze powinno być także oświadczenie dostawcy o treści: “Oświadczam, że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług.” Faktura ta, wystawiana jest dwóch egzemplarzach. Oryginał dokumentu pozostaje u rolnika ryczałtowego, a kopia jest przekazywana nabywcy. Podsumowując należy dodać, że jedynym prawnym obowiązkiem do którego jest zobligowany rolnik ryczałtowy jest przechowywanie faktur VAT RR przez 5 lat, licząc od momentu zakończenia roku w którym fakturę wystawiono. Jednakże przepisy ustawy, co do zasady umożliwiają zmianę z statusu rolnika ryczałtowego na status podatnika VAT czynnego. Wraz z podjęciem decyzji o rezygnacji ze statusu rolnika ryczałtowego należy złożyć stosowne dokumenty do urzędu skarbowego. Pierwszym z dokumentów jest VAT-R, czyli Zgłoszenie rejestracyjne w ramach podatku od towarów i usług. Na druku tym, deklaruje się rezygnację z przysługującego zwolnienia oraz uwzględnia się za jaki miesiąc będzie złożona pierwsza deklaracja podatkowa. Niezbędnym drukiem jest także NIP-7 – Zgłoszenie identyfikacyjne/zgłoszenie aktualizacyjne osoby fizycznej będącej podatnikiem lub płatnikiem, gdzie uwzględnia się informacje nt. statusu ewidencyjnego, danych osobowych, danych dotyczących działalności gospodarczej, miejsca przechowywania dokumentacji rachunkowej oraz numer rachunku bankowego. Do obowiązków rolnika rozliczającego się na zasadach ogólnych należy: wystawianie faktur dokumentujących sprzedaż, prowadzenie ewidencji wynikającej ze sprzedaży towarów i usług oraz składanie Jednolitych Plików Kontrolnych do właściwego urzędu skarbowego. Na podstawie ewidencji sprzedaży oraz zakupów wyróżnia się: – podatek należny (kwota podatku wynikająca z rejestru sprzedaży) oraz – podatek naliczony (kwota podatku wynikająca z rejestru zakupu). W zależności od sposobu rozliczania (miesięczne lub kwartalne) zawsze na koniec okresu rozliczeniowego należy ustalić saldo wynikające z rejestru sprzedaży oraz zakupu Pierwszy przypadek ukazuje Rysunek 2.

W sytuacji, gdy występuje nadwyżka podatku należnego wówczas występuje saldo dodatnie. Oznacza to, że podatek należny był większy od podatku naliczonego. W tej sytuacji podatnik zobowiązany jest zapłacić podatek z działalności rolniczej do urzędu skarbowego.

Rysunek 3 przedstawia relację odwrotną, gdy podatek naliczony jest większy – 25 dni (przyśpieszony zwrot jest możliwy, gdy wszystkie faktury wykazane w rejestrze zakupu są opłacone, a te, które przekraczają 15 000 zł muszą być opłacone w formie przelewu, podatnik przez kolejne 12 miesięcy poprzedzające okres, w rozliczeniu za który występuje z wnioskiem o przyspieszony zwrot był zarejestrowany jako podatnik VAT czynny oraz składał za każdy z tych okresów deklaracje VAT, kwota podatku nierozliczona w poprzednich okresach nie przekraczała kwoty 3 000 zł itd.), – 60 dni (podstawowy termin, przy określaniu tego terminu zwrotu nie ma znaczenia, ani rodzaj dokonywanych zakupów, ani stawka podatkowa sprzedawanych towarów i usług, termin ten dotyczy także podatników, którzy dokonują dostawy towarów lub świadczą usługi poza terytorium kraju i transakcja nie jest opodatkowana w Polsce) oraz – 180 dni (przedłużony zwrot występuje w przypadku, gdy podatnik za dany okres rozliczeniowy nie wykaże żadnej sprzedaży, a jedynie tylko zakupy (czyli nie wystąpi podatek należny, a jedynie naliczony)). W ramach podsumowania poruszanych treści należy podkreślić, iż różnice między rolnikiem ryczałtowym, a podatnikiem VAT czynnym są znaczące. Na rolniku, który prowadzi wyłącznie gospodarstwo rolne i zostaje przy statusie rolnika ryczałtowego nie ciążą większe obowiązki prawne, takie jak na podatniku VAT czynnym, czyli np. wystawianie faktur czy rozliczanie się z urzędem skarbowym. Fot. pixabay Paulina Cholewińska GRUDZIEŃ 2022 |