Rynek wieprzowiny - w Polsce, UE i na świecie w 2020 roku

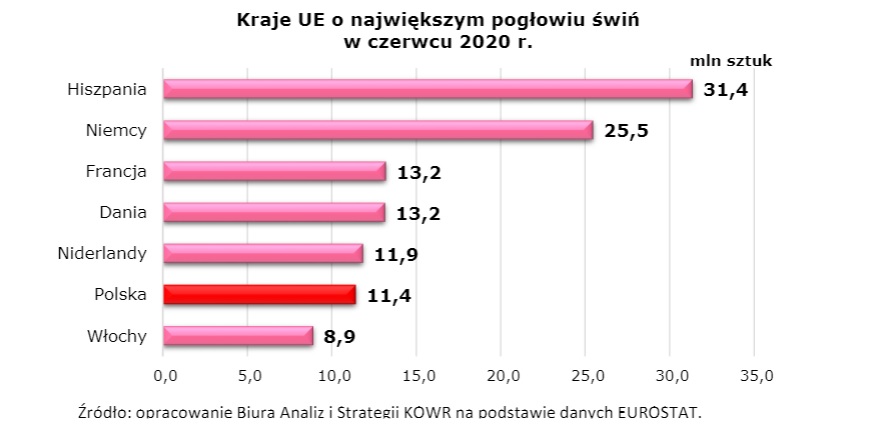

Polska zajmuje szóste miejsce pod względem liczebności pogłowia w UE, po Hiszpanii, Niemczech, Francji, Danii i Niderlandach. Na podstawie informacji uzyskanych z 12 krajów członkowskich w czerwcu 2020 r. odnotowano 1,2% wzrost pogłowia świń w UE. Wśród liczących się unijnych producentów wieprzowiny wzrost pogłowia nastąpił w Hiszpanii (o 3,0%), Danii (o 4,9%) i Polsce (o 6,0%), a spadek w Niemczech (o 1,8%), Niderlandach (o 2,9%) i nieznaczny we Francji (o 0,2%).

Analizując globalną produkcję wieprzowiny to w 2020 r. według szacunku Departamentu Rolnictwa Stanów Zjednoczonych (USDA) zmniejszyła się ona o 4%, do 97,8 mln ton. Spadek był wynikiem m.in. mniejszej produkcji w Chinach – największego światowego producenta wieprzowiny. Szacuje się, że na rynku chińskim produkcja wieprzowiny w 2020 r. wyniosła 38 mln ton i była o 10,7% mniejsza niż w 2019 r. Mniejszą produkcję odnotowano również w UE-27 (o 0,5%). Spadku produkcji w ww. krajach nie zrekompensował jej wzrost w USA (2,4%), Brazylii (o 3,8%) i Kanadzie (o 4,3 %).

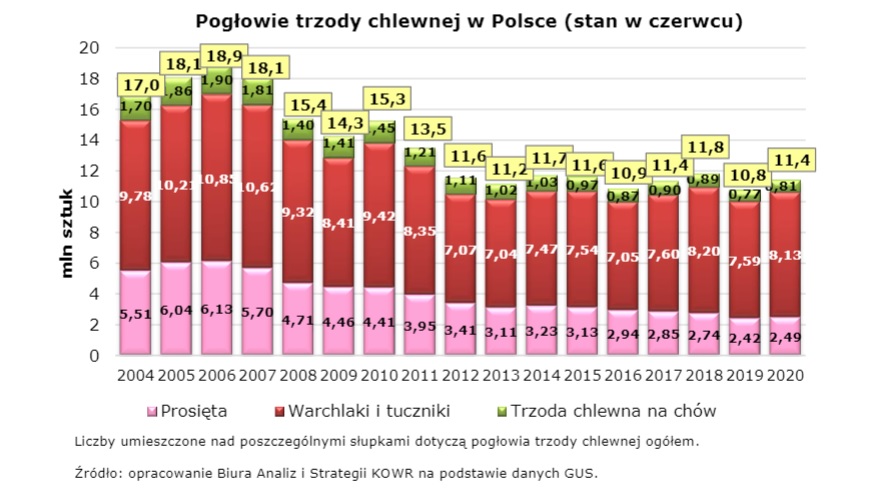

W czerwcu 2020 r. pogłowie trzody chlewnej w Polsce wzrosło o 6% rok do roku, i liczyło 11 433 tys. sztuk. Wzrost odnotowano we wszystkich grupach produkcyjno-użytkowych, największy w grupie warchlaków – o 8,8%. Liczebność trzody chlewnej na chów o wadze 50 kg i więcej zwiększyła się o 5,4%, w tym loch – o 5,3%, a loch prośnych – o 3,7%. Pogłowie tuczników wzrosło o 5,9% (r/r), a prosiąt – o 3,0%.

Największy udział w pogłowiu świń miały województwa: wielkopolskie (35,6%), mazowieckie (11,2%), łódzkie (10,7%) i kujawsko-pomorskie (9,8%). Wzrost liczebności pogłowia nastąpił w dwunastu województwach, w tym również w województwach o największej koncentracji trzody chlewnej, tj. w woj. wielkopolskim – o 3,9%, mazowieckim – o 14,9%, łódzkim – o 9,6% i kujawsko-pomorskim – o 5,8%. Spadek liczebności trzody chlewnej odnotowano w czterech województwach o najmniejszym udziale w pogłowiu (1-2%), tj. w woj. dolnośląskim, lubuskim, śląskim i zachodniopomorskim.

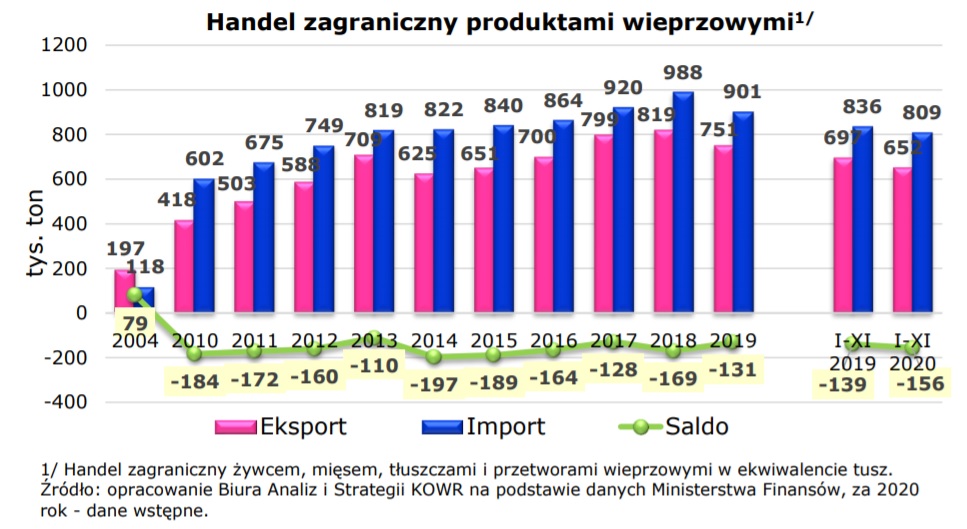

Polska pod względem wolumenu jest piątym unijnym eksporterem wieprzowiny poza obszar celny UE, ale większa część (około 77%) eksportowanego asortymentu wieprzowego znajduje nabywców przede wszystkim w krajach Unii.

W okresie jedenastu miesięcy 2020 r. z Polski wyeksportowano 652 tys. ton żywca, mięsa, przetworów i tłuszczów wieprzowych (w ekwiwalencie tusz), o 6% mniej niż przed rokiem. Przychody uzyskane ze sprzedaży zagranicznej asortymentu wieprzowego wzrosły o 2%, do 1,5 mld EUR (6,6 mld zł), z uwagi na wyższy poziom średnich cen transakcyjnych niż w analogicznym okresie 2019 r.

W okresie styczeń–listopad 2020 r. do Polski zaimportowano 809 tys. ton żywca, mięsa, tłuszczów i przetworów wieprzowych (w ekwiwalencie tusz), o 3% mniej niż w tym samym okresie 2019 r. Wydatki poniesione na zakup tego asortymentu były o 6% mniejsze niż przed rokiem i wyniosły 1,8 mld euro (7,7 mld zł).

W okresie styczeń–listopad 2020 r. za granicę sprzedano 357 tys. ton mięsa wieprzowego (w wadze produktu), o 15% mniej niż przed rokiem. Mięso wywożono głównie do krajów UE, m.in.: do Niemiec (39 tys. ton – 11%), na Słowację i do Włoch (odpowiednio 29 tys. ton i 27 tys. ton – po 8%) oraz do Czech (26 tys. ton – 7%). Odbiorcami spoza UE były m.in.: Wietnam (20 tys. ton – 6%), Hongkong i USA (po 19 tys. ton – po 5%).

Przedmiotem importu było głównie mięso świeże i mrożone (łącznie 78% wolumenu), którego przywieziono 599 tys. ton (w wadze produktu), o 2% mniej niż przed rokiem. Wydatki na zakup tego asortymentu wyniosły 1,3 mld EUR i były o 6% niższe. Mięso wieprzowe sprowadzano z krajów UE, m.in. z: Belgii (30% – 181 tys. ton), Niemiec (22% – 131 tys. ton), Danii (17% – 101 tys. ton), Niderlandów i Hiszpanii (po 9% – po około 56 tys. ton).

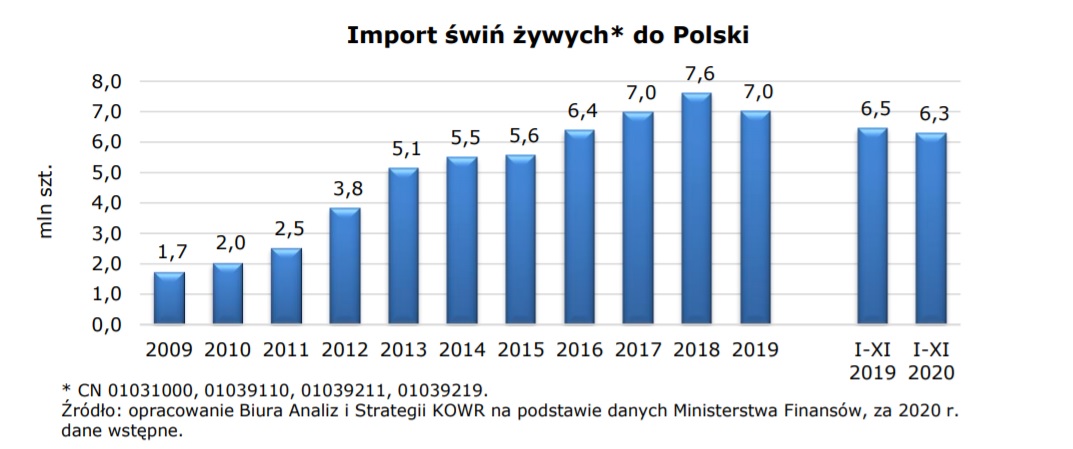

W okresie jedenastu miesięcy 2020 r. do Polski zaimportowano 6,3 mln sztuk trzody chlewnej, o 3% mniej niż przed rokiem. Zdecydowaną większość w imporcie (ponad 90%) stanowią świnie o masie do 50 kg, tj. trzoda chlewna do tuczu. W okresie jedenastu miesięcy 2020 r. do Polski przywieziono 5 782 tys. sztuk świń o masie mniejszej niż 50 kg wobec 5 861 tys. sztuk przed rokiem (spadek o 1%). Jednocześnie należy zauważyć, że udział tej grupy asortymentowej w imporcie świń ogółem rośnie. W latach 2009–2019 wzrósł on z 72% do 91%, a w okresie jedenastu miesięcy 2020 r. stanowił 92%. W okresie styczeń–listopad 2020 r. głównym dostawcą do Polski świń o masie mniejszej niż 50 kg była Dania (91% udziału w imporcie, 5,3 mln sztuk). Niewielkie ilości tego asortymentu importowano także z Niemiec i Niderlandów (po 4%, odpowiednio 239 tys. sztuk i 191 tys. sztuk).

Drugą grupę pod względem liczebności w imporcie świń gatunków domowych (tj. niehodowlanych i nierasowych) stanowią świnie o masie 50 kg lub większej, oprócz macior (świnie przeznaczone na ubój). Od 2009 r. udział tej grupy asortymentowej w imporcie żywca wieprzowego ogółem systematycznie się zmniejsza: - w 2009 r. przywieziono 440 tys. sztuk, co stanowiło 25% w całym imporcie świń żywych (1,7 mln sztuk), - w 2019 r. przywieziono 97 tys. sztuk, co stanowiło już tylko 1% w całym imporcie świń żywych (7 mln sztuk), - w okresie styczeń–listopad 2020 r. przywieziono 86 tys. sztuk, co stanowiło również 1% w całym imporcie świń żywych (6,3 mln sztuk).

W Polsce ceny skupu trzody chlewnej kształtują się w znacznym stopniu pod wpływem zmian cen u liczących się unijnych producentów wieprzowiny. W grudniu 2020 r. (dane Komisji Europejskiej) świnie rzeźne klasy E średnio w UE kupowano po 128,52 EUR/100 kg masy poubojowej schłodzonej, o 5% taniej niż w listopadzie oraz o 34% taniej niż w grudniu 2019 r. Cena trzody chlewnej tej klasy w Polsce, wyrażona w walucie unijnej w grudniu 2020 r. wynosiła 113,84 EUR/100 kg i była o 11% niższa do średniej ceny w UE.

Rozwój produkcji trzody chlewnej w 2021 r. będzie uzależniony m.in. od poziomu cen skupu trzody chlewnej oraz cen zbóż i pasz, które decydują o opłacalności chowu. Wpływ na ewentualne ograniczenie hodowli świń w kraju będzie miało również rozprzestrzenianie się wirusa ASF. Jednocześnie rozwój ASF u największych unijnych producentów może skutkować problemami ze zbytem unijnej wieprzowiny do krajów trzecich, co będzie wiązało się z powstaniem nadwyżki podaży. W 2021 r. (wg prognozy USDA) globalna produkcja wieprzowiny może wzrosnąć o 6%, do 103,8 mln ton, do czego przyczyni się przede wszystkim zwiększenie produkcji w Chinach (o 15,5%).

Justyna Kryger – PE Minikowo

Źródło: Krajowy Ośrodek Doradztwa Rolniczego: „Sytuacja podażowo-popytowa i cenowa na rynku wieprzowiny” – link: https://www.kowr.gov.pl/analiza/sytuacja-podazowo-popytowa-i-cenowa-na-podstawowych-rynkach-rolnych