|

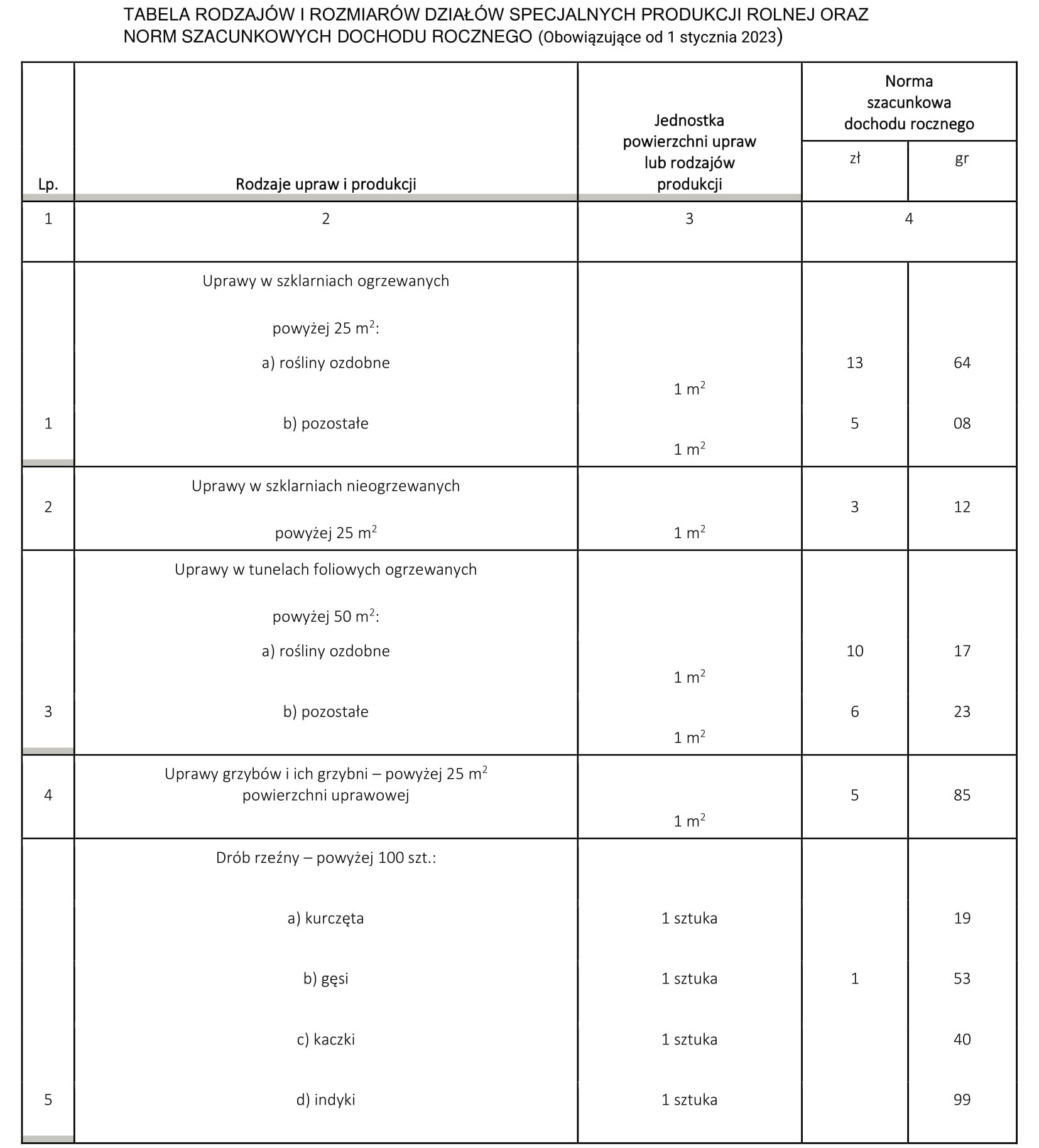

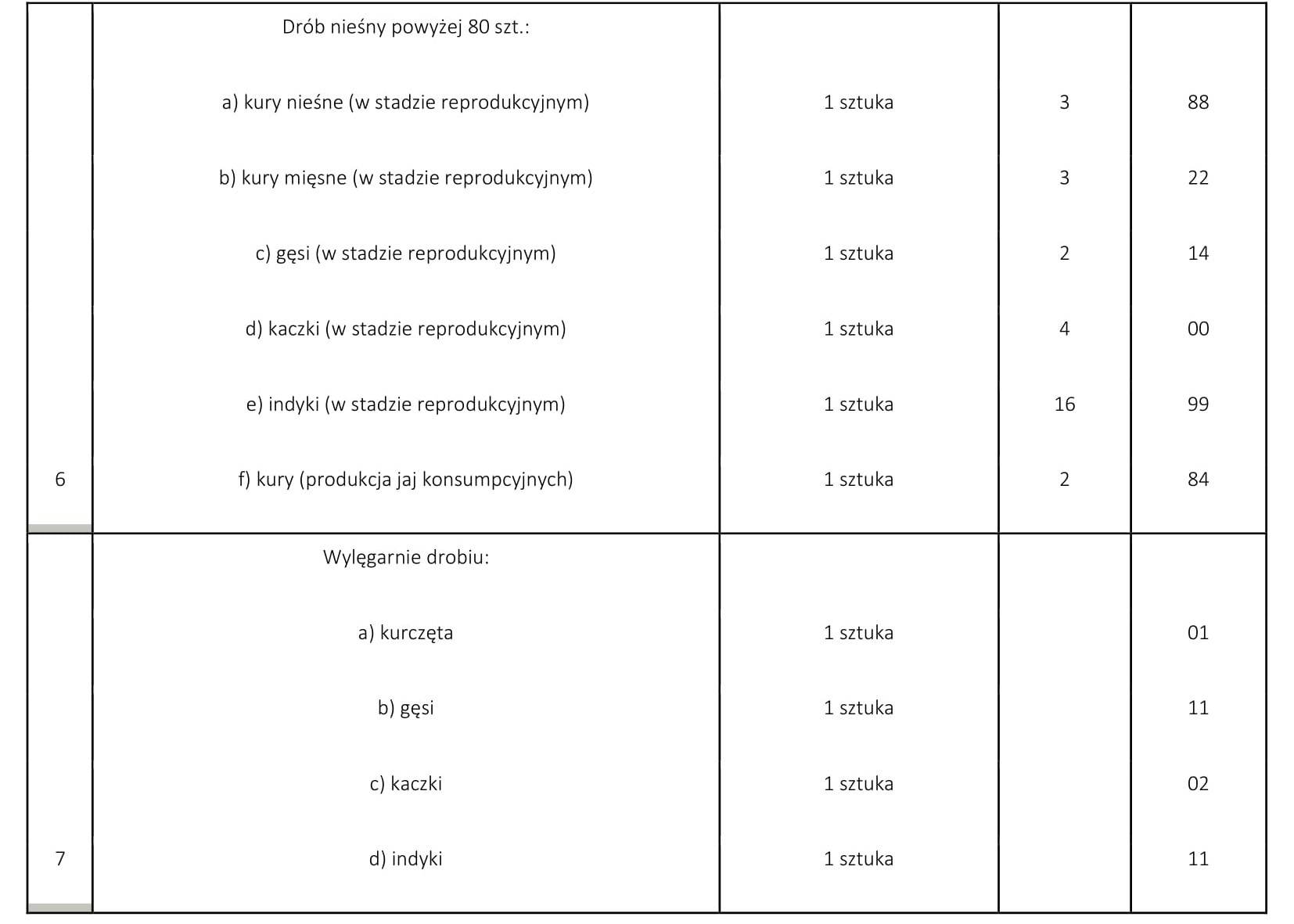

Działami specjalnymi produkcji rolnej są: uprawy w szklarniach i ogrzewanych tunelach foliowych, uprawy grzybów i ich grzybni, uprawy roślin „in vitro”, fermowa hodowla i chów drobiu rzeźnego i nieśnego, wylęgarnie drobiu, hodowla i chów zwierząt futerkowych i laboratoryjnych, hodowla dżdżownic, hodowla entomofagów, hodowla jedwabników, prowadzenie pasiek oraz hodowla i chów innych zwierząt poza gospodarstwem rolnym. Działy specjalne produkcji rolnej - podatek dochodowy Działalnością rolniczą, w rozumieniu ustawy z 26 lipca 1991 r. o podatku dochodowym ust. 1 pkt 1, jest to działalność polegająca na wytwarzaniu produktów roślinnych lub zwierzęcych w stanie nieprzetworzonym (naturalnym) z własnych upraw albo hodowli lub chowu, w tym również produkcja materiału siewnego, szkółkarskiego, hodowlanego oraz reprodukcyjnego, produkcja warzywnicza gruntowa, szklarniowa i pod folią, produkcja roślin ozdobnych, grzybów uprawnych i sadownicza, hodowla i produkcja materiału zarodowego zwierząt, ptactwa i owadów użytkowych, produkcja zwierzęca typu przemysłowo-fermowego oraz hodowla ryb, a także działalność, w której minimalne okresy przetrzymywania zakupionych zwierząt i roślin, w trakcie których następuje ich biologiczny wzrost, wynoszą co najmniej: 1) miesiąc – w przypadku roślin, 2) 16 dni – w przypadku wysokointensywnego tuczu specjalizowanego gęsi lub kaczek, 3) 6 tygodni – w przypadku pozostałego drobiu rzeźnego, 4) 2 miesiące – w przypadku pozostałych zwierząt – licząc od dnia nabycia. Wyżej wymieniona działalność rolnicza jest zwolniona z podatku dochodowego, natomiast jest opodatkowana podatkiem rolnym. Wyjątek stanowią działy specjalne produkcji rolnej, które stanowią przedmiot opodatkowania podatkiem dochodowym. Działami specjalnymi produkcji rolnej są: uprawy w szklarniach i ogrzewanych tunelach foliowych, uprawy grzybów i ich grzybni, uprawy roślin „in vitro”, fermowa hodowla i chów drobiu rzeźnego i nieśnego, wylęgarnie drobiu, hodowla i chów zwierząt futerkowych i laboratoryjnych, hodowla dżdżownic, hodowla entomofagów, hodowla jedwabników, prowadzenie pasiek oraz hodowla i chów innych zwierząt poza gospodarstwem rolnym. Nie stanowią działów specjalnych produkcji rolnej uprawy, hodowla i chów zwierząt w rozmiarach nieprzekraczających wielkości określonych w załączniku nr 2 do ustawy, zwanym „załącznikiem nr 2”. Przykładowo z działem specjalnym produkcji rolnej będziemy mieli do czynienia, gdy liczba kur nieśnych przekroczy 80 sztuk. Gdy liczba kur nieśnych będzie poniżej 80 sztuk, to przychody z tego tytułu nie będą stanowić działów specjalnych produkcji rolnej, lecz działalnością rolniczą podlegającą opodatkowaniu podatkiem rolnym. Ustawodawca przewiduje dwa zasadnicze sposoby opodatkowania dochodów z działów specjalnych produkcji rolnej, tj. przy zastosowaniu norm szacunkowych lub w oparciu o podatkową księgę przychodów i rozchodów. O zamiarze założenia ksiąg podatnik jest obowiązany zawiadomić właściwego naczelnika urzędu skarbowego przed rozpoczęciem roku podatkowego albo przed rozpoczęciem prowadzenia działów specjalnych produkcji rolnej, jeżeli nastąpiło ono w ciągu roku, z zastrzeżeniem ust. 2. 2. W przypadku gdy obowiązek prowadzenia ksiąg rachunkowych wynika z przepisów o rachunkowości, przychód z działów specjalnych produkcji rolnej ustala się na podstawie prowadzonych ksiąg rachunkowych według zasad określonych w art. 14. W takim przypadku nie ma obowiązku zawiadamiania właściwego naczelnika urzędu skarbowego o założeniu ksiąg rachunkowych. U podatników, którzy prowadzą księgi rachunkowe, za dochód z działalności gospodarczej uważa się dochód wykazany na podstawie prawidłowo prowadzonych ksiąg, zmniejszony o dochody wolne od podatku i zwiększony o wydatki niestanowiące kosztów uzyskania przychodów, zaliczone uprzednio w ciężar kosztów uzyskania przychodów. Dochodem (stratą) z działów specjalnych produkcji rolnej jest różnica pomiędzy przychodem z tytułu prowadzenia tych działów a poniesionymi kosztami uzyskania, powiększona o wartość przyrostu stada zwierząt na koniec roku podatkowego w porównaniu ze stanem na początek roku i pomniejszona o wartość ubytków w tym stadzie w ciągu roku podatkowego. Jeżeli podatnik nie prowadzi ksiąg, dochód z działów specjalnych ustala się przy zastosowaniu norm szacunkowych dochodu z określonej powierzchni upraw lub jednostki produkcji zwierzęcej, określonych w załączniku nr 2. Normy szacunkowe dochodu z działów specjalnych produkcji rolnej obowiązujące w roku 2023, określił Minister Finansów rozporządzaniem z dnia 14 listopada 2022 roku. (Dz. U. poz. 2478).

Podatnicy, którzy dochód z działów rolnych ustalają na podstawie prowadzonych ksiąg rachunkowych lub ksiąg przychodów i rozchodów, mają obowiązek same obliczyć należne zaliczki wpłacane do urzędu skarbowego. Informacje o wielkości przychodów, kosztów, dochodów, zaliczek oraz informacje na temat prowadzonego działu specjalnego produkcji rolnej są zobowiązani wykazać w PIT/DS – służącym do wykazania wysokości dochodu (straty) z działów specjalnych produkcji rolnej. PIT/DS jest załącznikiem do PIT-36 lub PIT-36L. Termin składania PIT-36 lub PIT- 36L od dnia 15 lutego do dnia 30 kwietnia roku następującego po roku podatkowym. W 2023 roku PIT -36 lub 36L będzie można składać do 02.05.2023r. (30. 04.- niedziela i 01.05 – święto). Podatnicy, którzy dochody z działów specjalnych produkcji rolnej ustalają przy zastosowaniu norm szacunkowych dochodu z określonej powierzchni upraw lub jednostki produkcji zwierzęcej, określonych w załączniku nr 2, są obowiązani również składać PIT-36 w terminie od dnia 15 lutego do dnia 30 kwietnia roku następującego po roku podatkowym oraz do dnia 20 stycznia roku podatkowego do Urzędu Skarbowego PIT – 6. Jest to deklaracja do wymiaru zaliczek podatku dochodowego od dochodów z działów specjalnych produkcji rolnej ustalanych przy zastosowaniu norm szacunkowych dochodu. W przypadku rozpoczęcia prowadzenia działów specjalnych produkcji rolnej w ciągu roku podatkowego, deklarację tę należy złożyć w urzędzie skarbowym w terminie 7 dni od dnia rozpoczęcia działalności.

Źródło: Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych Gofin.pl – portal Podatkowo- Księgowy ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 14 listopada 2022 r. Fot. pixabay

Aleksandra Erdmańska Gł. specjalista ds. podatków Dział Ekonomiki i Zarządzania Gospodarstwem Rolnym STYCZEŃ 2022 |